Partner 300 - model 2023

solutie mobila cu cititor coduri de bare incorporat

Partner 300 - model 2023

- cititor coduri de bare incorporat

- format portabil, cu acumulator incorporat, 5.000 articole PLU

- interfete: USB, RS232, LAN si WiFi, optional si cartela GPRS

Contacteaza-ne!

Partner 200

recomandat pentru saloane infrumusetare, transport alternativ Uber - Bolt

Partner 200

- acumulator inclus - LAN si Wi-Fi integrat - afisaj LCD pe 2 randuri - meniu in limba romana - 5000 articole PLU

Partner 600

recomandat pentru mini-market - conectare cititor coduri de bare si cantar electronic direct la casa de marcat

Partner 600

- meniu in limba romana

- taste programabile pentru vanzare directa

- interfete multiple : LAN, RS232, Wi-Fi

- Singura casa cu Retur produs din suma bonului in curs !

Contacteaza-ne!

Tremol ADPOS S25 WiFi

recomandat pentru transport alternativ Uber - Bolt

ADPOS S25 WiFi

- format ultra-portabil, cu acumulator inclus si alimentare directa prin USB

- interfete: USB si Wi-Fi, optional GPRS

- "cea mai colorata" casa de marcat, culori disponibile: albastru, alb, rosu, galben, orange, negru

Contacteaza-ne!

Partner 200 WiFi

recomandat pentru saloane infrumusetare, transport alternativ Uber - Bolt

Partner 200 WiFi

- acumulator inclus

- LAN si Wi-Fi integrat

- afisaj LCD pe 2 randuri

- meniu in limba romana

- 5000 articole PLU - culori disponibile: rosu, alb, albastru si negru

Incotex Succes M7

recomandat pentru integrare in ERP-uri: WinMentor, NEOManager, Saga

Incotex Succes M7

- meniu in limba romana - pana la 28000 articole, - interfete multiple: RS232, LAN - modem incorporat Contacteaza-ne!

Datecs WP 500

recomandat pentru mini-market, magazine de proximitate

Datecs WP500

-tastatura in limba romana

-taste programabile pentru Vanzare directa articole (100.000 max)

-meniu reconfigurat

- interfete multiple, inclusiv LAN

-modem incorporat

Contacteaza-ne!

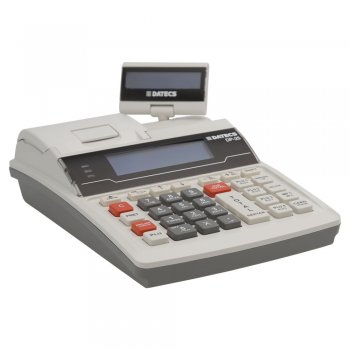

Datecs DP-25 MX

recomandat pentru mini-market, clinici/ cabinete medicale, bistro/ restaurant

Datecs DP-25 MX

- meniu intuitiv in limba romana cu afisaj LCD pe 3 linii - interfete: 2x RS232, USB, LAN - modem GPRS incorporat - optionale: modul bluetooth, acumulator

Datecs DP-150 MX

recomandat pentru activitati comerciale cu volum redus de bonuri fiscale

Datecs DP-150 MX

- meniu intuitiv in limba romana cu afisaj LCD pe 2 linii

- interfete: miniUSB, fara retea LAN

- modem GPRS incorporat

- optionale: modul bluetooth, acumulator

Datecs WP 500

Datecs DP 150

Datecs DP 25

Partner 600

Partner 200

Incotex Succes M7